自動車保険の見積もり比較ガイド|相場・割引・選び方を徹底解説

この記事では、保険料が決まる仕組みから相場の考え方、ダイレクト型と代理店型の違い、安くするコツ、申し込みまでの流れを順番に整理しました。私が実際に契約・乗り換えを繰り返して感じた「ここで迷う」「ここで損する」というポイントも正直に書いています。

読み終えたとき、同じ条件で複数社を比べて、自分に合うプランを選べる状態を目指します。

自動車保険の見積もりとは?基礎知識と費用の考え方

見積もりとは、あなたの車と運転条件を入力して「この補償ならいくら」という保険料を計算する作業です。費用はかかりません。私の経験上、ここで何度でも条件を変えて試せるのが最大のメリットです。

見積もりで分かること・かかる費用

見積もりは無料です。三井ダイレクト損保は最初のステップである見積もり条件の入力を、個人情報不要として案内しています。氏名や住所を入れずに金額だけ確認できる、ということ。

つまり「とりあえず相場を知りたい」段階なら、メールアドレスすら不要なケースがあります。申し込みとの違いは、契約を成立させるかどうか。見積もりは何社でも気軽に取って構いません。

保険料が決まる仕組み(等級・補償内容・運転者条件)

保険料は補償内容だけで決まりません。一般向けの解説資料では、主に運転する人の年齢、車の使用目的、補償される運転者の範囲などで変動すると説明されています。

言い換えると、同じ車でも「誰が・何のために乗るか」で金額が動く。ここを正しく申告するかどうかが、保険料にも、いざという時の補償にも効いてきます。

ノンフリート等級制度と割引率の詳細

自動車保険には「ノンフリート等級別料率制度」があり、1等級から20等級までが用いられます。前の契約での事故件数や種類によって、次の契約の等級と割増引率が決まる仕組みです。

新規契約は基本的に6等級から。無事故で1年経つごとに1等級ずつ上がり、割引率が大きくなります。逆に事故で保険を使うと等級は下がる。だから「使うべき事故か」を見極める判断が、長い目で大事になります。

自動車保険の保険料相場とシミュレーション例

相場は条件次第で大きく振れます。正直、「平均いくら」という一本の数字はあてになりません。保険料が動く要素を理解したうえで、自分の条件で見積もるのが一番早いです。

年齢・運転者条件による保険料の違い

前述のとおり、主に運転する人の年齢と運転者の範囲は保険料を左右します。一般に若い運転者ほど事故リスクが高いと評価され、保険料は上がりやすい構造です。

運転者を「本人限定」「本人・配偶者限定」のように絞ると、その分だけ保険料を抑えられます。逆に「誰でも運転可」にすると上がる。下の表は、保険料を動かす主な条件の方向性を整理したものです。

| 条件 | 保険料が下がる方向 | 保険料が上がる方向 |

|---|---|---|

| 運転者の年齢 | 年齢が高い区分 | 若い区分(特に20代前半まで) |

| 運転者の範囲 | 本人限定など狭い | 限定なし(誰でも運転可) |

| 使用目的 | 日常・レジャー | 業務使用 |

| 等級 | 等級が高い(無事故継続) | 等級が低い(事故あり) |

| 前年走行距離 | 距離が短い区分 | 距離が長い区分 |

新規契約と更新契約での見積もりの違い

見積もりに必要な情報は、新規か継続かで変わります。損害保険協会の資料では、継続契約の場合に前契約の保険会社、証券番号、等級、事故の有無などの入力項目が挙げられています。

新規なら等級は原則6等級スタート。一方、他社からの乗り換えなら現在の等級を引き継ぎます。だから乗り換え時は、今の証券番号と等級が分かるものを手元に置いて見積もると話が早いです。

ライフステージ別(学生・ファミリー・高齢者)の目安

具体的な金額は条件で動くため、ここでは「何を重視して選ぶか」を私の視点で整理します。

| タイプ | 保険料の傾向 | 意識したい設定 |

|---|---|---|

| 学生・若年層 | 高くなりやすい | 運転者範囲を絞る、車両保険の要否を慎重に判断 |

| ファミリー層 | 中程度 | 配偶者・子の運転を含めるか、人身傷害の金額 |

| 高齢者層 | 条件次第 | 運転者年齢条件、補償と保険料のバランス |

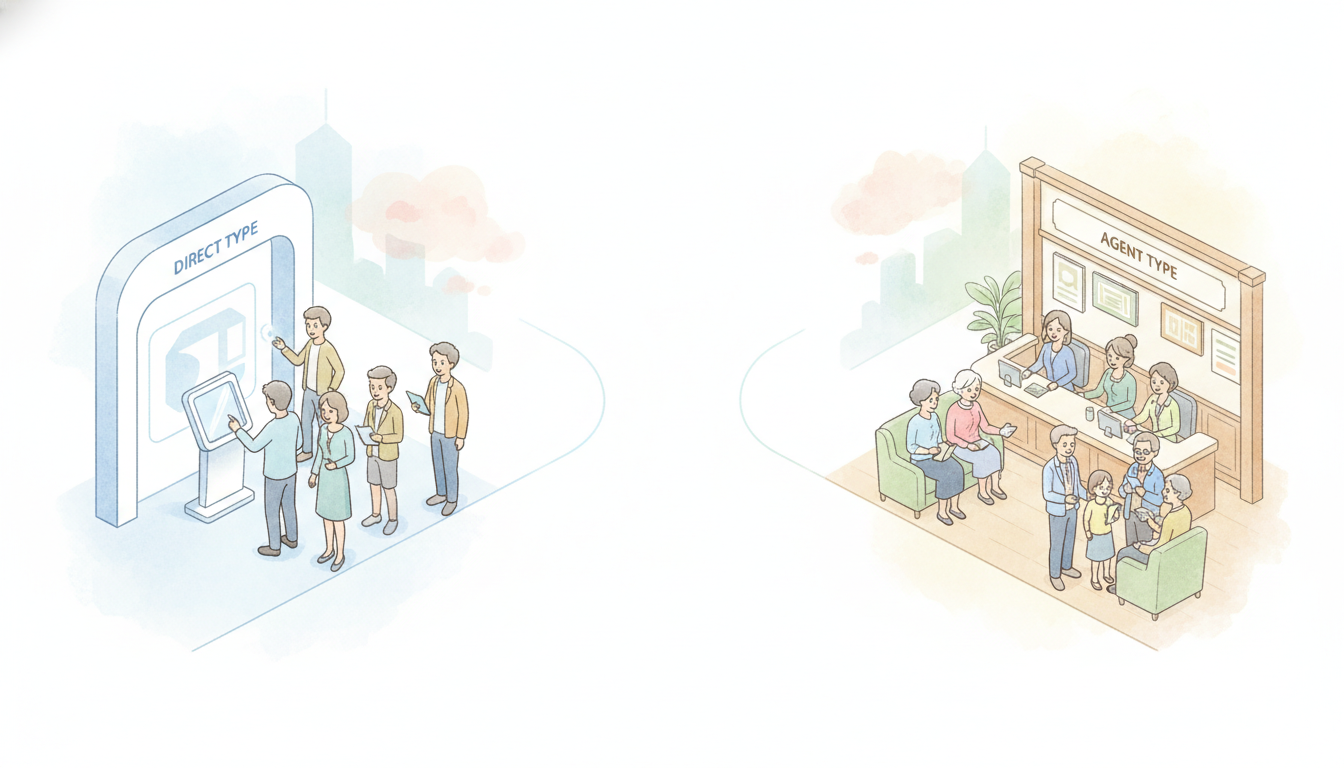

ダイレクト型と代理店型の比較とおすすめの選び方

ここは多くの人が迷うところ。両方を扱ってきた立場から言うと、どちらが優れているという話ではなく「自分が手間と相談をどう天秤にかけるか」で決まります。

| 観点 | ダイレクト型 | 代理店型 |

|---|---|---|

| 手続き | Webや電話で自分で行う | 担当者が対面でサポート |

| 保険料 | 割引が効きやすい傾向 | 対面サポート分の費用構造 |

| 相談 | 自分で判断 | 担当者に相談しやすい |

| 申し込み窓口 | 保険会社のWebサイト | 代理店 |

ダイレクト型のメリット・デメリット

メリットは割引です。三井ダイレクト損保はインターネットからの手続きで最大10,500円割引と案内しています。手続き完了後、最短で翌日から補償が始まる点も身軽です。

デメリットは、補償の判断を自分でやること。免責や特約の意味が分からないまま進めると、後悔の余地が残ります。逆に言えば、調べて選べる人には向いています。

代理店型のメリット・デメリット

代理店型の強みは相談できること。損保ジャパンは、必要な情報を受けたうえで代理店が見積書を作成して案内すると説明しています。対面で疑問をつぶせるのは大きい。

正直、デメリットは保険料が割高に感じやすい点です。ただ、事故のときに担当者へ電話一本で動いてもらえる安心を、私は軽く見ません。

こんな人にはこちらがおすすめ

自分で調べて納得して選びたい、保険料を抑えたい——ならダイレクト型。補償の判断に自信がない、初めての契約で不安、事故時に相談相手が欲しい——なら代理店型。私なら、車も運転にも慣れている今はダイレクト型を選びます。

補償内容の選び方ガイド

安さだけで補償を削ると、事故のときに泣きます。ここは私がいちばん時間をかけて説明していた部分です。自賠責保険には限度額があり、足りない分を任意保険で備える前提で考えます。

自賠責保険の支払限度額は被害者1名あたりで、ケガによる損害は最高120万円、後遺障害は最高4,000万円、死亡は最高3,000万円と定められています。

対人・対物・人身傷害の選び方

対人賠償と対物賠償は、迷わず無制限にしてください。相手への賠償は数千万から億単位になり得ます。ここをケチる理由はありません。

人身傷害は自分や同乗者のケガに備える補償。金額設定で保険料が動きます。家族を乗せる人ほど、ここは手厚くしておきたいところです。

車両保険をつける・つけない判断基準

車両保険はいちばん保険料に効きます。判断の軸はシンプルで、「その車をすぐ買い直せるか」。新しい車、ローンが残る車ならつける。価値が下がった古い車なら、外すのも合理的です。

私は中古で安く買った車では外し、新車では一般型を付けました。同じ人でも、車によって答えが変わります。

免責金額・特約の種類と選び方

免責金額は、車両保険を使うときの自己負担額です。見積もり時に車両保険金額や免責金額を入力する項目があります。免責を高く設定すれば保険料は下がりますが、小さな損傷で自腹が増えます。

特約は盛りすぎ注意。弁護士費用特約は私は付ける派ですが、似た補償が他の契約と重複していないか、見積もり時に一度確認してください。

保険料を安くする方法と割引の活用術

安くする手は割引だけではありません。割引と「設定の見直し」、そして支払い方法。この3つを合わせると、効き目が変わります。

インターネット契約割引・セカンドカー割引・複数台割引

前述のとおり、三井ダイレクト損保はネット手続きで最大10,500円割引を案内しています。さらに2台目以降の契約では、セカンドカー割引や複数台割引が使える場合があります。

2台目を新たに6等級ではなく7等級スタートにできるのがセカンドカー割引の典型です。家族で2台持つなら、まず確認する価値があります。

割引以外で保険料を下げるコツ

運転者の範囲を本人や配偶者に絞る。年間走行距離を正確に申告する(過大に申告すると損)。車両保険の要否を見直す。免責金額を調整する。この4つは、割引よりも効くことがあります。

ただし安くするために条件を偽るのは厳禁。後で説明しますが、告知が事実と違うと、いざという時に補償されない恐れがあります。

支払い方法(一括・分割・クレカ)と総額の違い

年払い一括は、月払いより総額が安くなるのが一般的です。クレジットカード払いはポイント分だけ実質的に得することも。具体的な割増率は会社で異なるため、見積もり画面で総額を比べるのが確実です。

見積もりから申し込みまでの流れと必要なもの

準備さえできていれば、見積もりから申し込みは一気に進みます。私が乗り換えたときは、書類を手元に揃えてから15分ほどで申し込みまで終わりました。

事前に整理する情報チェックリスト

三井ダイレクト損保は、見積もり前に車検証、保険証券または現在の契約内容がわかるもの、運転免許証、年間走行距離の値を用意するよう案内しています。アクサダイレクトは、見積もりに型式と初度登録年月、申し込みには登録番号・車台番号・現在のメーター値も必要としています。

| 書類・情報 | 主に分かること | 見積もり/申し込み |

|---|---|---|

| 車検証 | 型式・初度登録年月・車台番号・登録番号 | 両方 |

| 運転免許証 | 氏名・免許の色・年齢 | 両方 |

| 現在の保険証券 | 等級・前契約の保険会社・証券番号 | 乗り換え時 |

| 年間走行距離(メーター値) | 前年走行距離の区分 | 両方 |

見積もり条件の入力から申し込み完了までの手順

流れは大きく4ステップ。条件入力、結果の確認、申し込み・支払い、完了です。三井ダイレクト損保は最初の条件入力を個人情報不要とし、Web手続き完了後は最短で翌日から補償開始と案内しています。

| ステップ | やること |

|---|---|

| STEP1 条件入力 | 車・運転者・補償の条件を入力(個人情報不要の会社も) |

| STEP2 結果確認 | 保険料と補償内容を確認、条件を調整して比較 |

| STEP3 申し込み・支払い | 個人情報を入力し支払い方法を選択 |

| STEP4 完了 | 補償開始日を確認(最短翌日開始の会社も) |

2台目以降・乗り換え(中断証明書)の手続き

2台目以降はセカンドカー割引や複数台割引の対象になる場合があります。乗り換えでは、前契約の証券番号と等級が分かるものを準備。東京海上日動も、他社からの切替では自動車検査証と免許証を用意するよう案内しています。

廃車や手放しで一時的に車をやめた人は「中断証明書」を使うと、最大10年ほど等級を保管できます。再開時に高い等級から始められるので、手元にある人は必ず申告してください。

失敗しない保険会社の選び方と乗り換え時の注意点

保険料の安さだけで決めると、事故のときに後悔します。私が見てきた「乗り換えで損した人」のパターンは、だいたい等級と告知の見落としです。

事故対応・ロードサービスなどの比較ポイント

見積もりで保険料を比べたら、次は事故対応とロードサービスの中身を見ます。24時間受付か、レッカー無料距離、事故現場への駆けつけの有無。ここは金額に出にくいぶん、契約前に各社の案内で確認する価値があります。

等級引き継ぎ・解約のタイミングと注意

乗り換えでいちばん大事なのが等級の引き継ぎです。前契約の等級と事故有無は、新契約の見積もり時に入力します。ここを抜くと割引が反映されません。

解約は、新しい契約の補償開始日と無保険の隙間が出ないよう重ねるのが鉄則。1日でも空くと、その間の事故は補償されません。私は満期日にぴったり切り替えるよう、1週間前には新契約を確定させています。

見積もり時の入力ミスと告知義務の重要性

見積もりでは使用目的、年間予定走行距離、運転者の範囲などを入力します。これらは告知事項。安くしたいからと事実と違う入力をすると、事故時に補償されない恐れがあります。

よくあるミスが使用目的。通勤で毎日乗るのに「日常・レジャー」にしてしまう、など。正しく申告するのが、結局いちばん損しない道です。

自動車保険の見積もりに関するよくある質問

最後に、見積もり画面でつまずきやすい入力項目を中心にまとめます。ここは私が代理店時代に毎日のように説明していた質問です。

よくある質問

まずは車検証と免許証を手元に置いて、1社で見積もりを取ってみてください。条件をいじりながら何社か比べるうちに、自分にとっての「ちょうどいい補償」が見えてきます。私はいつも、保険料の安さと事故対応の安心、その両方が腑に落ちた瞬間に契約を決めています。